自分でお店を創業・開業してみよう【Kononeki project 事業計画】

創業・開業する場合、ほとんどの方が銀行より融資を受けて行うことになると思います。

銀行以外ですと、日本政策金融公庫が創業や独立に関する融資を幅広く受けていますので、そちらにご相談される方も多いですね。私のオススメは銀行や信用金庫等で相談し、バックアップで日本政策金融公庫です。銀行で相談しても日本政策金融公庫を勧められる場合もあるので、窓口として銀行へ行くのも良いのではないでしょうか。

今回当社は取引先である京都信用金庫と京都中央信用金庫へ相談しました。

事業計画書の策定

当社も銀行から融資を受けた実績はありませんので、通常の創業の方々と土俵は同じです。新しい事業での融資申し込みですので事業計画書や各種費用の明細を集めねばなりません。

事業計画書の形態は指定されたフォームがあったりしますが、要点を抑えておけば自作のものでもOKな場合もあります。PowerPointなどに慣れておられるのでしたら、そちらを利用して作成されれば大丈夫でしょう。ちなみに当社で行う事業の名称はKononeki【この根際】プロジェクトです。同時にカフェの店名も同様にKononekiといたしました。

当社がお願いする銀行は2行。一方は通常の保証協会付きの融資、もう一方は保証協会のつかない創業モデルの融資。

創業モデルの方は指定されたフォームがありました。

- 当方の創業担当に対するお尋ね

- どういった事業を展開したいのか

- なぜ創業することを思い立ったのか

- 事業所名と創業場所(物件資料を添付)

- 事業をするにあたって大切にしたいこと

- 事業をする上での強み:弱み

- 市場の状況とニーズ

- 販売先と仕入先について

- スタッフについて

- その他自由アピール項目

- 改装や設備投資の明細書

- 月別の収支計画書(3年分または3期分)

- 年間分の収支計画書(3年分または3期分)

新規で融資を受ける場合には細かな審査基準があり、自ずと融資までに時間がかかってしまいます。ゆとりを持って挑みたいですが、物件を探し当ててから動かなければならないなど、どうしてもタイトなスケジュールになります。物件が見つからないと創業のイメージも湧きにくいですから。

特にフォームがない場合でも上記の項目を押さえておけば問題ない事業計画が出来上がると思います。

収支計画書以外は自分のやりたい事をガンガン書きましょう。

実際に融資が実行されるまでどれくらいかかるのか

これについては銀行との取引履歴があるのか無いのかで相当変わります。

直近まで履歴があるのであれば比較的早く実行されるでしょうが、通常の創業の場合はほとんどの方で取引実績は無いと思われます。その場合には書類を提出してから約1ヶ月を見たほうが良いです。

物件が見つかっていない状態での申込みは難しいと思いますので、基本的にはスケジュールはタイトになります。物件の目処は早めに立てたいですが、契約前に物件を押さえておく期間にも限界があります。長くなりそうな場合は不動産屋さんに相談して、早めに賃貸契約を結び、融資が実行できない場合には白紙に戻せる特約が付けれるか確認してみましょう。

場合によっては営業開始まで家賃を抑える相談もできる場合があります。その辺りは依頼する不動産屋さんに相談しましょう。

創業開業に必要な総資金の計画

創業や開業を行うためには様々な初期の設備投資や、物件の改装費用などのためにまとまった資金が必要です。その費用を融資で行うのですから当然どれだけの資金が必要なのかを金融機関に知らせなければいけません。

改装の見積もりや設備などの経費を試算する

物件が見つからなければ計画が動かしにくい理由の一つが改装費の策定です。

自分のイメージにほぼ合致した居抜きの店舗が仮に見つかれば改装費はぐっと抑えることができるでしょうし、家賃の低い格安物件が仮に見つかれば改装費でそこそこのお金が必要なケースもあるでしょう。こればかりは物件を探してみないと把握のしようがありません・・・。

お目当ての物件が見つかったら早速工務店さんに見積もりを出してもらいましょう。自分で行う改装は材料費のみを算定すればOKでしょう。

当社の場合の家賃と改装費の考え方は

当社の計画している物件は、京都の長屋建て織屋造りの物件のいわゆる京町家です。

おしゃれ!と思われるかも知れませんが、普通に考えれば築年数不明で傷んでいるので手のかかるケースが多い物件です。その分京都市内にしてはお家賃が安いですが、その分を改装費に回す必要があります。

改装はもともとの事業での取引先にリフォーム業を営んでおられる方がおられるので、その方に一任しました。改装費の当初見積もりはこれで用意できています。

当社の計画は飲食事業になるので織屋建の建物をそのまま使うのは不可能です。給排水や電気系統、厨房のための土間の作成など設備関係での経費がかさみます。

10年返済の借り入れを起こしたとして(銀行融資を年利1.5%と仮定)

- 改装費が100万円の居抜き店舗を税込み11万円の家賃で見つけたケース

月間の家賃支払い11万円と(1,000,000+1.5%)/120ヶ月=8,458円の毎月返済。合計で118,458円の物件に対する支払い。 - 仮に家賃税込み5万5千円の物件が隣りにあったとして、その改装費は5倍の500万(年利1.5%で10年返済)かかるとします。(5,000,000+1.5%)/120ヶ月=42,291円の返済と月間家賃税込み55,000円の合計支出額は97,291円となります。

金利を元金そのままに年利を乗じた無理やりな試算ですが、この様な計算になります。

結果としては5.5万物件に500万円の改装費のほうが支出自体は若干低いですね。

実際に不動産屋さんに聞いたのですが、居抜きを頑張って探しだしたとしても、飲食でこだわりの比較的強い方の場合は改装費が思ったほど低くならない傾向があると仰っていました。あまり居抜きに拘らず探してはいかがですか?とアドバイスしているそうです。

もちろん500万かけるとデメリットもあります。

銀行の融資は借入金額が上がれば上がるほど厳しくなります。

せっかく500万円かけて自分色に改装しても賃貸契約が満了したときには全て残して出ていかなければいけません。下手をすると原状復帰に多額の費用がかかることも考えられます。あくまでも借りているだけ、その後は返す必要があることを忘れないようにしたいですね。

物件の契約期間には注意

他の地域はわかりませんが、最近の京都では定期借家契約の場合が多く、その期間を経過した場合には契約が終わることが前提の契約です。双方の同意で伸ばすケースもあるようですが、計画書の段階ではその契約期間をベースにするので、10年の借入申込で定期借家5年とかでは計画が頓挫する可能性があります。

設備の見積もりを用意する

特定の業者が決まっていて、その業者からの購入の場合は見積もりを出すのは容易かと思います。サクッと見積もりをお願いして完了。

当社は費用も限られているので設備ごとに考えることにしました。

スチームコンベクションオーブン

当社の計画の軸となりえる設備です。取締役が一人で行う事業ですので効率は最も大切なものなので、こちらはしっかりとした業者の方から購入したいところ。専門の業者さんから購入すべく見積もりを依頼しました。

冷凍冷蔵庫などその他の設備

最近は設置した事業者が修理の窓口になるそうですが、修理してくれる人はメーカーのサービス担当となるケースがあるようです。買った場所は窓口だけ、そう考えるとネット業者などもアリなのか?とりあえずネットで拾える金額を積み上げた設備明細を自前で用意しました。

見積り金額を合計する

リフォームの見積と、自前で用意した設備の見積もりを合計して総金額を算出します。

月別の収支計画書を策定

原価率を策定する

収支計画に関しては数字に根拠が必要になってきます。業態によって様々でしょうが原価の策定が必ず必要であり、当社であれば飲食事業ですので食材の原価を積み上げていき、原価を算出した後、販売価格を決定し粗利を出す必要があります。

例:たまごサンド

40個で790円 一個あたり19.75円

3個使用 59.29円

食パン 6枚切りを2枚使用 47円

その他調味料10円

合計116円

たまごサンドの原価は116.25円と算出されました。

この原価を元にして販売価格を決定します。だいたい飲食店の原価率は30%以内と言われていますが私は全てにおいて30%にしなければならないとは思いません。要は良い原価率の商材と悪い原価率の商材の組み合わせだと思います。45%の商材もあって良いですし、原価率10%の商材もあって良いのです。原価は高いが話題性のある商品を販売し、それに合わせて一緒に食べたいと思って頂ける原価の低い商材を組み合わせ、30%を目指せば良いと考えます。このあたりは経営者の個性が出るところでしょうね。

売上総利益(粗利)以下の経費を想定する

経営は売上総利益(粗利)だけでは成り立ちません。

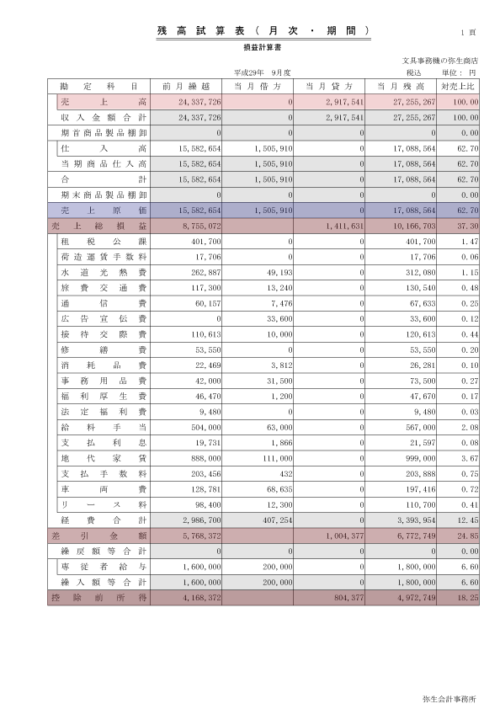

損益の計算はフォームがあります。

売上高 1,000,000

売上原価 300,000

売上総利益 700,000

販売費及び一般管理費 650,000

営業利益 50,000

営業外収益 10,000

営業外費用 20,000

経常利益 40,000

これ以下にも特別利益や特別損失がありますが割愛。

損益の計算にはだいたい上のような仕組みで算出されます。販売費及び一般管理費には給料などの人件費、消耗品費、水道光熱費、家賃などなど通常の営業で必要な経費が羅列されています。売上総利益でこのような通常必要な経費をまかなう必要があります。

借入を行っていれば、営業外費用に借入の利息が生じますので売上総利益でこちらもカバーしなければなりません。

上図の試算では原価率30%をクリアしていたとしても売上総利益以下の販管費で営業利益は50,000円、営業損益を差し引いて40,000円と算出されました。

一日の売上はいくら必要か

原価率と一ヶ月あたりの経費の金額、想定される借入返済の元金が試算できれば、一日に必要な売上高が逆算できます。

(販管費-営業外収益+営業外費用+借入の返済元金)✖ 原価率%=借入返済の元金を含めた収支ゼロに必要な月間売上高

月間売上高が算定できれば、営業日数で割ることで一日の目標売上高が算出されます。

自身の力でその売上が楽に取れるようであればOK。厳しそうに感じた場合は原価率の見直しや、不要な経費の排除、原価率の低い商品の考案などが必要になるでしょう。

一日の目標売上が25,000円と算出された場合は、その売上をクリアすればとりあえず一ヶ月の収支はプラスマイナスゼロ。資金が増えるわけでのもなく減るわけでも無いボーダーラインの売上です。実際には利益に対して税金が掛かるので、1年間プラスマイナスゼロで推移してしまうと税金分のマイナスが生じます。事業計画に記入すべき最低売上高がわかりましたので、その数字を基準として売れる日、売れない日をシミュレートして見た人が「実現可能、納得できる」と思える収支計画を記入して下さい。

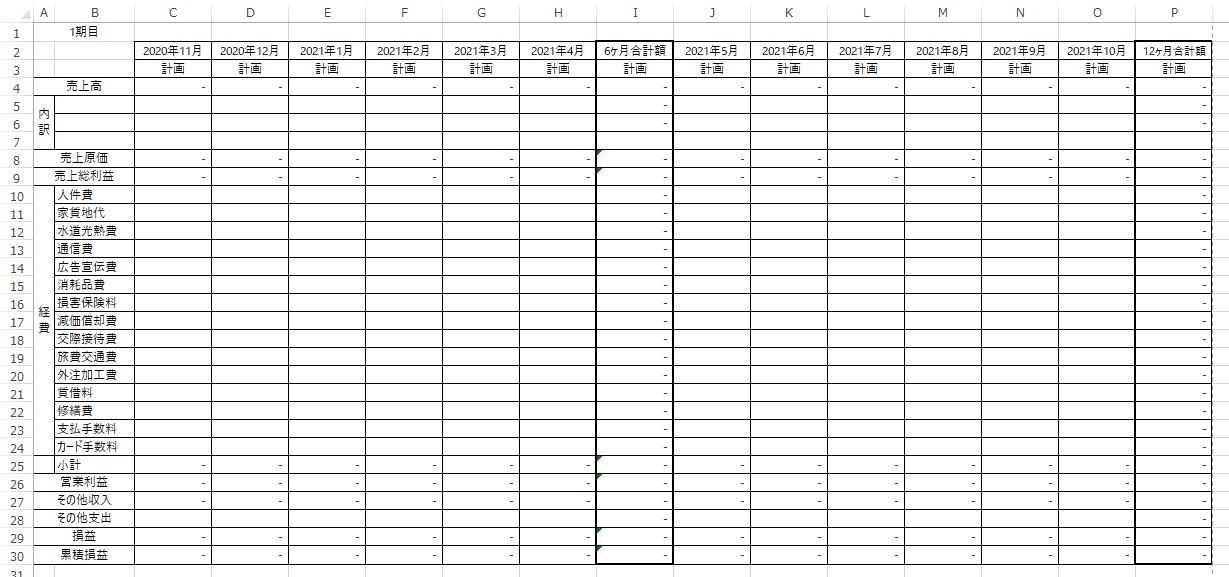

個人で3年分・法人で3期分の月間の収支計画を策定

手書きでもEXCELでも良いので、上記の様な3期分の月間収支計画書の作成が必要です。当社で使用したフォーマットですので開業が11月、期の終わりは3月末ですので、1期目の収支計算書は4月以降数字がない状態になります。

個人の計画の場合は1月~12月と暦年で決まっているので、1年目の計画書には11月と12月にしか数字が入らないかもしれません。その点は取引予定の金融機関に問い合わせてどの様な様式で作成すれば良いか指示を仰ぎましょう。

EXCELで作成したフォーマットです。皆様のお好みに合うように自由に改変して下さい。ミスがあったら指摘してくだされば非常に助かります(^^)

個人で利用の場合AB1欄の1期目を1年目に、C2からH2・J2からO2は1月から12月にして下さい。

融資枠の違いについて

当社は信金2行に融資相談を行っています。片方は創業支援枠の融資で保証協会が付かないプロパーの融資枠です。もう片方は通常の保証協会付きの融資です。

創業支援枠の融資

こちらは片方の信金が行っている商品で、新規の創業支援や当社の様は第二創業の場合に使うことができる融資枠で、通常は付く保証協会の保証が必要のないプロパーと言われる借り入れです。保証協会へ保証料を支払う必要はありませんが、総事業費の80%しか融資を受けることができません。1,000万円の事業費の場合は800万円の融資が最高で受けられると言うことです。

この融資枠にはもう一つ特徴があり、金利は1.2%であり最初の融資としては金利が低めである点と、3年の当初目標売上値を達成できなかった場合には、3年後の金利が2%になってしまうということ。80%と不達成の2%への利子増加がデメリットになりますね。

保証協会付きの融資

相談した銀行に創業支援枠などの商品がない場合は通常の保証協会付きの融資になるケースが多いです。

保証協会が付く融資の場合は、金利の他に保証協会への保証料0.数%~2%を最初に支払う必要があります。当初借りた金額から、一括して借り入れ年数分差し引かれる場合が多いようです。1,000万の融資を受けても保証料を引かれた差額しか入金されないことに注意が必要です。

総事業費の80%等といった条件は無いので、1,000万円のうち1,000万円を借り入れても問題ないようですが、こちらは銀行の意思決定より保証協会の意思決定の方が強いことが特徴です。保証協会の承認がおりれば銀行にとってのリスクは回避されるので、すぐに融資が受けることが出来ます。逆に承認がなければ銀行は一切動かないと思います。

デメリットは保証料が0.数%~2%必要なことと、保証協会の影響力により融資に融通が利かないことです。当社の場合は、融資の前に営業許可を取ることと保証協会より条件が出されました。営業許可を取るために融資を受けて設備を揃えたいのに、融資の前に営業許可を取れとはこれいかに・・・・。設備が無いと営業許可を取ることが出来ないのに融資の条件にされても困ります。京都市に最低限で取れないかと相談しましたが、全て揃えないと出せないの一点張り。結局、個人で会社に資金を貸し付けて一旦設備投資してからでないと融資を受けれないという事に現状なっています。

事業計画から銀行融資までに必要な仕訳

銀行に支払う手数料等はありませんが、融資に必要な書類を集めるのに若干の費用が掛かります。

当社の場合は融資取引が初めてですので、府税事務所にて府税の納税証明書を取得、区役所にて市税の納税証明書を取得、区役所にて代表者の印鑑証明を取得、法務局にて会社の印鑑証明を取得です。

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 雑費 400 | 現金預金 400 | 府税事務所 納税証明書 |

府税事務所への支払を例に計上しましたが、区役所も法務局も同様で良いと思います。法務局については印紙で支払うので租税公課でもOK。ちなみに行政手数料などは、消費税は非課税取引になります。